Facebook

WhatsApp

החלום של כמעט כל אחד מאיתנו הוא לגור בבית בבעלותנו ורצוי שגם יהיה יפה, נעים ועונה על כל הדרישות שלנו.

אבל פעמים רבות אנשים רוכשים דירת מגורים שהיא מעבר ליכולת הכלכלית שלהם, דבר אשר מכניס אותם לסחרור הוצאות והלוואות, שקשה מאוד לצאת ממנו.

איך נדע האם אנו יכולים לקנות דירת מגורים, ובאיזה מחיר?

למחיר הדירה, כידוע, יש הוצאות נלוות. אלו הוצאות שאינן מכוסות בתוך המשכנתה שאנו מקבלים מהבנק. בנוסף, כדי לקבל את המשכנתה, אנו צריכים להגיע עם הון עצמי מסוים.

אם אין לו את ההון העצמי הדרוש כדי לקבל את המשכנתה ועוד הון עצמי עבור כל ההוצאות מסביב, אנו בבעיה. כנראה נצטרך לקחת הלוואות משלימות וזה הסימן לכך שלקחנו דירה שהיא מעבר ליכולת הכלכלית שלנו.

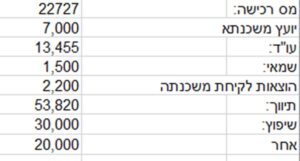

הנה דוגמה מספרית:

הנחות ראשוניות:

דירה יחידה

דירה יד 2

כניסה מיידית

מחיר דירה: 2,300,000 ש"ח

סכום כסף קיים: 500,000 ש"ח

עלויות נלוות:

כלומר סך העלויות הנלוות הן 150,702 ש"ח.

מקורות המימון שלנו:

משכנתה: 75% ממחיר הדירה – 1,725,000 (בדיקה ראשונה – האם אנחנו יכולים לעמוד בהחזרים החודשיים?)

25% הון עצמי 575,000 + 150,702 עלויות נלוות = 725,702 כסף שאנו נצטרך להביא כהון עצמי (בדיקה שנייה – האם יש לנו את הסכום הזה?)

במידה ואנחנו לא יכולים לעמוד בהחזרי המשכנתה (וכדאי מאוד לעשות תהליך כזה עם יועץ משכנתאות מקצועי) זו כבר נקודת אזהרה ראשונה.

במידה ואין לנו את סך ההון העצמי פלוס העלויות הנלוות ואנו צריכים לקחת בשביל הלוואה – זה כבר סימן ברור שיש לנו כאן דירה שהיא הרבה מעבר ליכולת הכלכלית שלנו ואנו נכנסים לאזור מסוכן.

מה האלטרנטיבות?

לבחור דירה זולה יותר שמתאימה לנו לכיס (אם מבחינת הגודל או מבחינת אזור המגורים)

או לעשות מהלכים להגדלת ההון העצמי ולרכוש בהמשך דירה שמתאימה לכיס שלנו.

בכל מקרה, רכישת דירת מגורים היא רק מטרה אחת מתוך מגוון מטרות שיש לאדם/למשפחה, וכדאי להסתכל על הדברים בראייה הוליסטית ולבנות תוכנית כלכלית שתצמיח אתכם ותעזור לכם לדייק את היעדים שלכם, כך שתוכלו להגיע אליהם!

שלכם,

מיטל

רוצים להאזין או לצפות בסרטון בו אני מסבירה את הנושא? בבקשה:

אהבתם? שתפו:

אנו מכבדים את פרטיותכם, לידיעתכם, אתר זה עושה שימוש בקובצי Cookie

ובטכנולוגיות דומות לצורך שיפור חוויית המשתמש, התאמת תוכן אישי,

ולביצוע ניתוחים סטטיסטיים.