Facebook

WhatsApp

חלק מהזוגות בכל זאת מצליחים לגרד את ההון העצמי וזוכים להגשים את החלום של הנכס של רכישת דירת המגורים שלהם. אבל לא בהכרח שהם ידעו לקחת בחשבון את העלויות החודשיות שיהיה עליהם לשאת כדוגמת החזר המשכנתה, ארנונה, חשמל ושאר ההוצאות השוטפות.

במאמר הזה אני רוצה להציג לכם אפשרות נוספת, היא אינה מתאימה לכולם, אבל מבחינה כלכלית, היא האפשרות החכמה יותר.

אפשרות אחת תהיה רכישת דירת מגורים, כלומר בית שמוציא מכם כסף (התחייבות) והאפשרות השנייה היא רכישת דירה להשקעה, כלומר בית שמכניס לכם כסף (נכס).

כמה הון עצמי דרוש עבור דירה בכפר סבא הירוקה

שני ואלון זוג נחמד בני 30 שמאוד מאוד רוצה לגור בכפר סבא הירוקה, שניהם ילידי כפר סבא והשכונה הזו נחשבת למתאימה ביותר עבור משפחות עם ילדים.

לזוג החביב יש ילדה אחת בת שנתיים, אבל הם רוצים להרחיב בקרוב את המשפחה ולכן מחפשים דירת 4 חדרים.

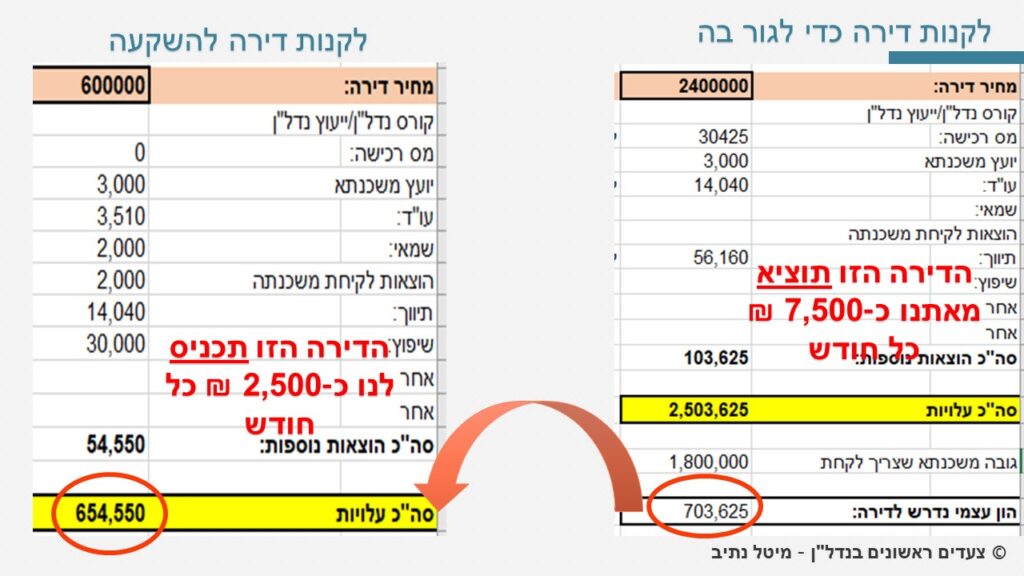

מחירה של דירה שתענה על הרצונות שלהם עולה סביב ה-2.4 מיליון ש"ח.

מכיוון שמדובר בדירה יחידה, הם יוכלו לקבל 75% משכנתה, מה שיצריך מהם הון עצמי בגובה של 600,000 ₪. בנוסף, אם ניקח בחשבון את כל העלויות מסביב לעסקה (מס רכישה, תיווך, שיפוץ, עו"ד, מעבר, רהיטים וכו'), זה יסתכם בערך לכ-100,000 ₪ נוספים, וזה אומר שהם צריכים 700,000 ש"ח הון עצמי.

החזר המשכנתה של 1,800,000 יהיה בערך כ-7,500, בתור התחלה (עם הזמן החזר המשכנתה יעלה..).

כלומר רק על הדירה עצמה – שני ואלון ישלמו 7,500 ש"ח בכל חודש! כמעט משכורת שלמה.

אם לא היו ברשותם הכספים הנדרשים לכיסוי העלויות הנוספות, כגון השיפוץ והרהיטים, הם ככל הנראה יקנו אותם בתשלומים בכרטיסי האשראי ו/או יקחו הלוואה נוספת, ולכן יש סיכוי טוב שהם יגיעו להחזרים חודשיים של עוד כ1,000 ₪ בכל חודש.

מה האלטרנטיבה?

שני ואלון מאוד מאוד רוצים לגור שם בשכונה הזו, אבל במקום לקנות את הדירה, האם יכולים להשכיר דירה! דירה להשכרה כמו שהם מחפשים תעלה להם כ-6,200 ש"ח לחודש.

את ה-700,000 ש"ח שהם היו צריכים להביא כהון עצמי עבור רכישת הדירה, הם יוכלו להקצות לצורך רכישת דירה להשקעה, ללא משכנתה, וזו תניב לה בכל חודש כ-2,500 ש"ח!

תראו את ההבדל – באפשרות הראשונה הבית יוציא משני ואלון 7,500 ש"ח לפחות, ואילו באפשרות השנייה – הם מוציאים 6,200 על השכירות, אבל מקבלים בכל חודש 2,500 ש"ח מההשקעה.

ככה הם יכולים לגור בדירה שהם רצו, בשכונה שרצו בכמעט חצי מחיר.

רווח נוסף

בנוסף, הם מרוויחים לאורך זמן מעליית הערך של הדירה להשקעה שהם קנו, אחרי 3-4-5 שנים יוכלו למכור אותה ברווח ולקנות שוב דירה להשקעה ושוב למכור אותה וכך לגלגל את הכסף ולהגדיל את ההון העצמי שלהם.

כשהוא יהיה גדול מספיק, הם יוכלו להרשות לעצמם לקנות את הדירה שירצו, בלי משכנתה שתחנוק אותם 30 שנה..

ולמתקדמים ממש –

אפשר ב-700,000 ש"ח לקנות 2 דירות להשקעה כשעל כל אחת מהן לוקחים משכנתה, וככה ממנפים את הכסף עוד יותר!

להסבר המלא – אתם יכולים להיכנס לסרטון:

הערה חשובה:

האסטרטגיה הזו אינה מתאימה לכל אחד, אני יודעת שרוב האנשים יעדיפו לגור בדירה שבבעלותם. זה יותר נוח ונותן תחושת ביטחון.

אבל תראו מה אפשר להשיג מהאסטרטגיה הזו, זו אסטרטגיה של התעשרות.

אבל –

אם בכל זאת החלטתם לקנות דירה לגור בה, יש לי המלצה אחת חשובה אליכם – אל תקנו דירה שהיא מעבר ליכולת הכלכלית שלכם!!!!!

תתחילו בקטן, עם החזרי משכנתה שתוכלו לעמוד בהם, ומשם תתקדמו.

והמלצה חמה – תתייעצו עם יועץ משכנתאות (לא הפקיד בבנק..)

אם יש לכם שאלות, אני כאן לרשותכם

נ.ב – המספרים הם הערכות תואמות מציאות עד כמה שאפשר ונכונים לשנת 2019. אבל מה שחשוב הוא שתבינו את העיקרון.

אין באמור לשמש המלצה להשקעה כזו או אחרת, אלא לתת לכם את הידע שיש אפשרויות נוספות!

מתלבטים ורוצים ייעוץ אישי?

אהבתם? שתפו:

אנו מכבדים את פרטיותכם, לידיעתכם, אתר זה עושה שימוש בקובצי Cookie

ובטכנולוגיות דומות לצורך שיפור חוויית המשתמש, התאמת תוכן אישי,

ולביצוע ניתוחים סטטיסטיים.